Étude de Marché du Snacking dans les Lieux Publics en France

Le marché du snacking dans les lieux publics en France présente une dynamique de croissance soutenue qui reflète l’évolution profonde des modes de vie et des habitudes alimentaires des Français. Cette synthèse d’étude, réalisée par Augusto Pizza (fours et pizzas artisanales pour diversification d’activité), analyse la taille actuelle du marché, les tendances principales et les comportements des consommateurs dans ces environnements spécifiques.

L’analyse révèle une demande croissante pour des options de snacking plus saines et diversifiées, une tendance à la premiumisation, et une intégration accélérée des technologies digitales. Le paysage concurrentiel conjugue la présence de grands acteurs nationaux et des opportunités significatives pour des entreprises spécialisées proposant des offres différenciées.

A lire aussi : Réussite d'un apéro entre amis : astuces et conseils essentiels

Cette étude examine également le cadre réglementaire applicable et identifie les opportunités spécifiques pour les entreprises souhaitant se développer sur ce marché, avec une attention particulière portée à la région Nouvelle-Aquitaine.

Plan de l'article

- Le marché du snacking en France : taille et dynamiques

- Comportements et préférences des consommateurs

- De nouvelles offres de produits et services de démarquent

- Zoom sur la concurrence dans le secteur du snacking

- Environnement réglementaire et facteurs Socio-culturels

- Opportunités et défis pour les entreprises

- L’avenir du Snacking

Le marché du snacking en France : taille et dynamiques

Définition et contexte

Le « snacking » dans les lieux publics désigne la consommation d’aliments pratiques, souvent entre les repas principaux, caractérisée par sa nature nomade et sa praticité. Dans ces environnements, la consommation est principalement motivée par des facteurs situationnels : déplacements, activités de loisirs, ou recherche d’une pause dans la routine quotidienne.

A voir aussi : Champagne de qualité : pourquoi investir dans l'authenticité ?

Un secteur en forte expansion

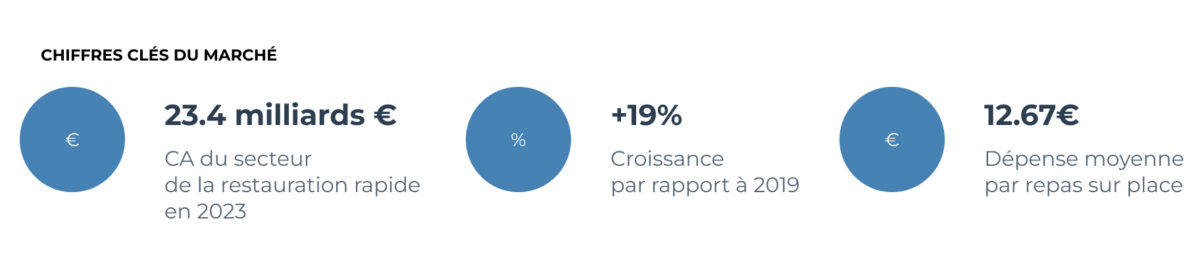

Le marché français du snacking connaît une croissance remarquable. En 2023, le secteur de la restauration rapide a généré un chiffre d’affaires de 23,4 milliards d’euros, soit une hausse de 19% par rapport à 2019. Selon Circana, la taille globale du marché a dépassé les 18 milliards d’euros. Plus précisément, les 150 principaux acteurs de la restauration rapide ont enregistré un chiffre d’affaires de 19,04 milliards d’euros en 2023, représentant une progression de 11,36% comparé à 2022.

Cette croissance constante, observée à travers diverses sources, démontre la robustesse et le potentiel d’expansion du marché, même face aux fluctuations économiques récentes.

L’importance stratégique des lieux publics

Les lieux publics constituent un segment crucial du marché du snacking en raison de leur forte fréquentation et de la diversité des besoins qu’ils génèrent. Ces emplacements stratégiques – parcs, gares, aéroports, centres commerciaux, hôtels, campings et bar-tabacs – concentrent des flux importants d’individus en déplacement, de touristes et de personnes à la recherche d’activités de loisirs.

Contrairement à la consommation à domicile, le snacking dans les lieux publics répond à des besoins immédiats, souvent dictés par le contexte spécifique : faim pendant un voyage, pause durant une séance de shopping, ou moment de convivialité lors d’une activité de loisir. Cette demande contextuelle fait des lieux publics un territoire d’expression privilégié pour le marché du snacking.

Comportements et préférences des consommateurs

Motivations de consommation multiples

Le choix de snacks dans les lieux publics s’articule autour de motivations variées et complémentaires. La commodité et la rapidité demeurent les facteurs dominants, s’inscrivant parfaitement dans des rythmes de vie soutenus. Les achats impulsifs, stimulés par la visibilité et la disponibilité des produits dans des zones à forte affluence, constituent également un moteur d’achat significatif.

Des besoins spécifiques émergent selon les contextes : nécessité alimentaire lors de voyages (gares, aéroports) ou désir de plaisir pendant des activités de loisirs (parcs, centres commerciaux). La dimension sociale du snacking, perçu comme une expérience conviviale et de partage, joue un rôle croissant dans les motivations d’achat.

Le rapport qualité-prix reste un critère déterminant, les consommateurs recherchant simultanément des offres accessibles et attractives. On observe par ailleurs une préférence grandissante pour des produits authentiques et qualitatifs, incluant des options artisanales issues de traditions culinaires spécifiques. Cette multiplicité des motivations souligne la nécessité pour les entreprises de développer des offres polyvalentes et adaptées.

Rythmes et moments de consommation

Le déjeuner demeure un moment stratégique pour le snacking, avec 28% des Français fréquentant des lieux de snacking pour déjeuner au moins une fois par semaine. L’essor du télétravail a significativement modifié les habitudes de consommation, entraînant potentiellement une augmentation des déjeuners à domicile, mais aussi une demande accrue d’options pratiques lors des jours travaillés en présentiel.

Les boulangeries-pâtisseries dominent le marché du snacking pour le petit-déjeuner, représentant 43% des occasions de consommation dans les lieux dédiés. Cette répartition temporelle des habitudes de consommation souligne l’importance d’adapter les offres aux différents moments de la journée et aux nouveaux rythmes de travail.

Budget et sensibilité aux prix

La dépense moyenne par repas consommé sur place dans les lieux de snacking s’élève à 12,67€, tandis que les commandes en livraison atteignent en moyenne 14,15€. Les boulangeries affichent un panier moyen plus faible (9,20€) comparativement à la moyenne globale de la restauration rapide (11,70€).

La sensibilité au prix demeure élevée, les consommateurs recherchant activement les promotions et un bon rapport qualité-prix. Cette conscience budgétaire oriente les entreprises vers des stratégies promotionnelles ciblées et une tarification adaptée aux différents segments du marché.

Préférences produits : entre traditions et innovations

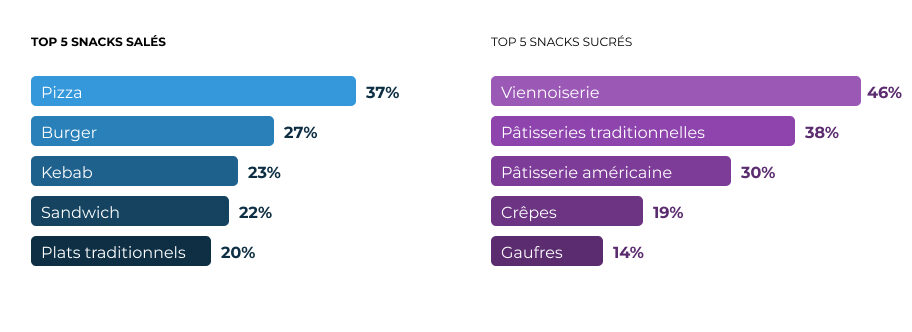

Les préférences des consommateurs français en matière de snacking révèlent un équilibre entre produits traditionnels et innovations. Le tableau ci-dessous présente les choix les plus populaires dans les catégories salées et sucrées en 2023, avec leur évolution par rapport à l’année précédente.

Tableau 1: Préférences des consommateurs pour les Snacks Salés et Sucrés en France (2023)

| Snack Salé | Pourcentage de Consommation | Évolution vs. 2022 | Snack Sucré | Pourcentage de Consommation | Évolution vs. 2022 |

|---|---|---|---|---|---|

| Pizza | 37% | -1% | Viennoiserie | 46% | -8% |

| Burger | 27% | +6% | Pâtisseries traditionnelles | 38% | +20% |

| Kebab | 23% | +14% | Pâtisserie américaine | 30% | +12% |

| Sandwichs | 22% | +5% | Crêpes | 19% | +2% |

| Plats traditionnels | 20% | -9% | Gaufres | 14% | +10% |

| Salades | 15% | -23% | Gâteaux/Biscuits | 13% | -27% |

| Sushi/Sashimi | 12% | +6% | Yaourt/Fromage blanc | 11% | -30% |

| Panini | 12% | +6% | Moelleux/Fondant | 11% | +6% |

| Tacos | 12% | +9% | Autres | Variable | Variable |

| Wrap et Pâtes | 11% | -18% | Autres | Variable | Variable |

Cette analyse révèle plusieurs tendances significatives :

- La pizza reste le choix prédominant dans la catégorie salée (37%)

- Une forte progression du kebab (+14%) et des tacos (+9%)

- Un engouement croissant pour les pâtisseries traditionnelles (+20%)

- Un déclin notable des options perçues comme plus saines (salades -23%, yaourts -30%)

Ces données suggèrent une tendance au retour vers des options réconfortantes et traditionnelles, tout en montrant l’intérêt continu pour certaines innovations culinaires.

De nouvelles offres de produits et services de démarquent

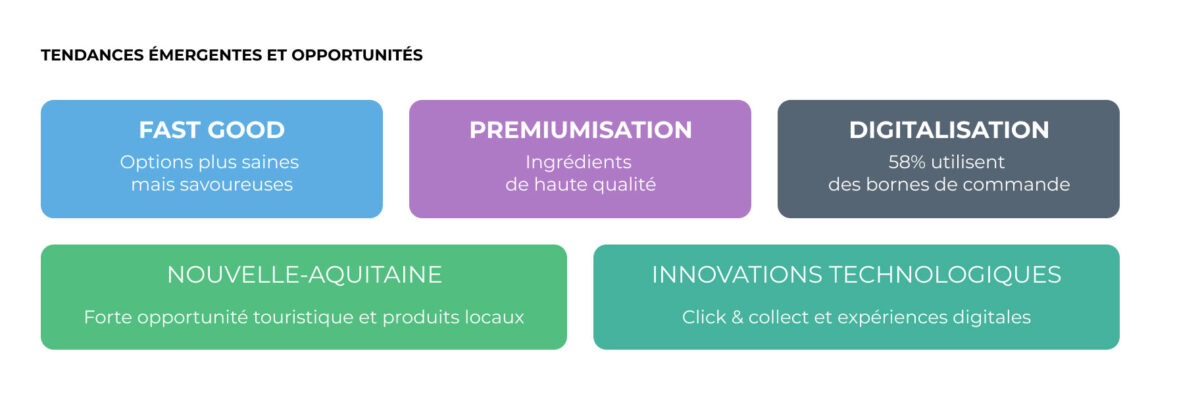

Le marché du snacking en France connaît une évolution qualitative marquée par deux tendances principales. Premièrement, la demande pour le « fast good » – des options de snacking plus saines mais toujours savoureuses – continue de s’affirmer, répondant aux préoccupations nutritionnelles grandissantes des consommateurs.

Parallèlement, l’intérêt pour les options premium se renforce, avec une clientèle disposée à payer davantage pour des ingrédients de haute qualité et des recettes créatives. Cette premiumisation touche l’ensemble des segments, des sandwicheries aux concepts de pizzas, et répond à une recherche d’expériences gastronomiques accessibles mais distinctives.

Diversification des offres et mondialisation des saveurs

La diversification des offres constitue une tendance majeure, avec notamment une progression des options végétaliennes et à base de plantes. Les saveurs internationales gagnent en popularité, comme en témoigne l’essor de la street food cubaine ou de la cuisine péruvienne dans les concepts de snacking français.

Cette ouverture aux influences internationales permet aux entreprises de se différencier et d’attirer une clientèle en quête de découvertes culinaires, particulièrement dans les lieux publics fréquentés par une population cosmopolite.

Impact de la digitalisation et des nouvelles technologies

La transformation digitale reconfigure profondément le marché du snacking. Les plateformes de commande en ligne et de livraison ont modifié les habitudes de consommation, même si la pénétration de la livraison a récemment connu une légère baisse. Les options de « click and collect » gagnent en popularité, les consommateurs cherchant à éviter les frais de livraison tout en bénéficiant de la commodité de la commande anticipée.

Sur le plan des points de vente, l’utilisation de bornes de commande dans les restaurants rapides est désormais largement adoptée (58% d’utilisation lorsqu’elles sont disponibles), optimisant l’expérience client et la gestion des flux. Des concepts innovants, tels que les restaurants mono-produit (spécialisés dans un seul type de snack) et l’essor des cafés proposant une offre alimentaire élargie, façonnent également le paysage concurrentiel.

L’intégration réussie de ces technologies devient un facteur différenciant majeur pour les acteurs du marché, particulièrement dans les lieux publics caractérisés par une forte affluence et un besoin de rapidité.

Zoom sur la concurrence dans le secteur du snacking

Acteurs clés et répartition des parts de marché

Le marché français du snacking dans les lieux publics présente une structure concurrentielle à plusieurs niveaux. Les grandes chaînes de restauration rapide telles que McDonald’s, Burger King et KFC détiennent collectivement une part substantielle du marché. Les chaînes de boulangeries comme Marie Blachère, Paul et Boulangerie Ange constituent également des acteurs majeurs, particulièrement sur les segments du petit-déjeuner et du déjeuner.

Le paysage comprend également des sandwicheries et d’autres points de vente spécialisés (kebab, pizza), ainsi que des magasins de proximité et des supermarchés proposant des options prêtes à consommer. Cette diversité concurrentielle crée un environnement dynamique où coexistent acteurs dominants et entreprises spécialisées.

Tableau 2: Part de Marché des Principaux Acteurs du Secteur Français de la Restauration Rapide (2023)

| Acteur | Nombre Estimé de Points de Vente | Chiffre d’Affaires HT Estimé (milliards d’euros) |

|---|---|---|

| McDonald’s | Environ 1 500 | Environ 6,5 |

| Burger King | Environ 500 | Environ 1,9 |

| KFC France | Environ 360 | Environ 0,825 |

| Subway France | Environ 375 | Environ 0,193 |

| Autres | Variable | Variable |

Stratégies différenciantes des leaders

Les principaux acteurs du marché développent des stratégies distinctives pour maintenir leur position concurrentielle. McDonald’s, leader incontesté en termes de part de marché, poursuit une stratégie d’innovation constante de son menu combinée à un marketing percutant. Burger King met l’accent sur la qualité de ses produits et déploie une communication audacieuse qui résonne particulièrement auprès des jeunes consommateurs.

KFC concentre sa stratégie sur son offre emblématique de poulet frit tout en poursuivant une expansion géographique ciblée dans les zones urbaines à fort potentiel. Les chaînes de boulangeries, quant à elles, tirent parti de leur image d’authenticité et de leur offre diversifiée pour consolider leur position sur le segment du snacking.

De manière transversale, les stratégies dominantes incluent la diversification des menus, l’intégration accélérée du digital, le développement de programmes de fidélité sophistiqués et l’adaptation aux nouvelles attentes des consommateurs, notamment en matière d’options alimentaires alternatives (végétariennes, ingrédients premium).

Spécificités concurrentielles en Nouvelle-Aquitaine

Pour les entreprises ciblant spécifiquement la région Nouvelle-Aquitaine, le paysage concurrentiel présente des particularités notables. Le marché régional combine la présence établie de chaînes nationales dans les zones stratégiques (aires d’autoroutes, aéroports, centres commerciaux) et un tissu dense d’acteurs locaux comprenant des boulangeries artisanales et des producteurs alimentaires ancrés dans le terroir régional.

La compréhension de cet écosystème régional, incluant les préférences locales et les spécificités saisonnières liées notamment au tourisme, constitue un prérequis essentiel pour tout nouvel entrant souhaitant s’implanter durablement dans cette région.

Environnement réglementaire et facteurs Socio-culturels

Cadre réglementaire national

Le cadre réglementaire français impacte significativement les opérations de snacking dans les lieux publics. Les normes d’hygiène et de sécurité alimentaire constituent le socle réglementaire fondamental pour toute entreprise du secteur. Les opérateurs doivent également se conformer aux exigences relatives aux permis et licences d’exploitation, particulièrement pour les activités de restauration dans les espaces publics comme les food trucks ou les kiosques.

Les réglementations environnementales prennent une importance croissante, notamment celles concernant la gestion des déchets et l’utilisation de vaisselle réutilisable. Des restrictions spécifiques peuvent s’appliquer dans certaines zones publiques, comme à proximité des établissements scolaires ou dans les parcs.

La conformité à ces multiples exigences réglementaires représente un enjeu opérationnel majeur pour les entreprises du secteur, nécessitant une veille constante et une capacité d’adaptation aux évolutions législatives.

Spécificités régionales en Nouvelle-Aquitaine

La région Nouvelle-Aquitaine peut présenter des particularités réglementaires ou des initiatives locales pertinentes pour le secteur du snacking. Les entreprises opérant dans cette région doivent porter une attention particulière aux politiques régionales en matière de santé et d’environnement, ainsi qu’aux initiatives soutenant les producteurs locaux.

Ces spécificités régionales, bien qu’elles puissent initialement représenter des contraintes supplémentaires, offrent également des opportunités de différenciation pour les entreprises qui s’y adaptent proactivement, notamment en valorisant l’approvisionnement local ou les pratiques durables.

Impact des facteurs socio-économiques et culturels

Les évolutions sociétales et économiques façonnent profondément le marché du snacking. Les modes de vie de plus en plus actifs et la déstructuration progressive des repas traditionnels stimulent la demande pour des options pratiques et rapides. L’essor du télétravail a considérablement modifié les routines quotidiennes, créant de nouvelles opportunités pour les offres de snacking adaptées à ces nouveaux rythmes.

La conscience croissante des enjeux de santé influence les choix des consommateurs, favorisant les options perçues comme plus équilibrées. Parallèlement, les préférences culturelles pour certains types d’aliments et les traditions culinaires locales continuent de jouer un rôle déterminant dans les habitudes de consommation.

La sensibilité au prix, accentuée par le contexte économique actuel, constitue un facteur décisif dans les choix d’achat. Les jeunes générations, particulièrement la génération Z, représentent un segment clé caractérisé par des attentes spécifiques en termes de rapidité, de personnalisation et d’intégration digitale.

Tableau 3: Dépenses Moyennes pour le Snacking en France

| Catégorie de Dépense | Montant Moyen (€) |

|---|---|

| Dépense par repas sur place (snacking) | 12,67 |

| Dépense moyenne par commande (livraison) | 14,15 |

| Panier moyen (boulangerie) | 9,20 |

| Panier moyen (restauration rapide) | 11,70 |

En Nouvelle-Aquitaine spécifiquement, l’impact du tourisme saisonnier et les traditions culinaires régionales constituent des facteurs additionnels influençant significativement le marché local du snacking.

Opportunités et défis pour les entreprises

Modèles d’affaires performants et cas de réussite

L’analyse du marché révèle plusieurs modèles d’affaires particulièrement performants dans le secteur du snacking français. Les chaînes nationales bien implantées dans les lieux publics, comme Relay H dans les gares, démontrent l’efficacité d’une stratégie de positionnement basée sur des emplacements à fort trafic.

Des concepts innovants tels que Class’croute, proposant des sandwichs haut de gamme, ou LÜKS, un restaurant de kebab premium, illustrent le potentiel des approches différenciées ciblant des segments spécifiques. Les boulangeries qui ont développé avec succès leur offre de snacking, comme Marie Blachère, Paul et Ange, représentent également des cas d’étude pertinents.

Les facteurs de réussite communs à ces différents modèles incluent une proposition de valeur distinctive, une connaissance approfondie de leur clientèle cible, une stratégie de prix adaptée, une excellence opérationnelle et une attention constante à l’expérience client.

Potentiel spécifique en Nouvelle-Aquitaine

La Nouvelle-Aquitaine offre des opportunités distinctives pour le développement d’activités de snacking dans les lieux publics. Le secteur touristique dynamique de la région crée une demande substantielle pour des options de restauration pratiques et attractives dans les zones à forte affluence touristique.

La richesse des produits agricoles locaux et des traditions culinaires régionales constitue un atout majeur pour développer des concepts de snacking différenciés, ancrés dans le terroir. Des opportunités existent particulièrement dans des lieux publics spécifiques comme les parcs à proximité de Bordeaux, les gares sur les itinéraires touristiques, ou les centres commerciaux des principales agglomérations.

Ces avantages régionaux s’accompagnent néanmoins de défis spécifiques, notamment la concurrence établie, la saisonnalité marquée du tourisme dans certaines zones, et la nécessité de naviguer efficacement dans l’environnement réglementaire local.

Recommandations stratégiques

Pour prospérer sur le marché français du snacking dans les lieux publics, et particulièrement en Nouvelle-Aquitaine, les entreprises devraient adopter une approche stratégique intégrée.

L’équilibre entre commodité, qualité et rapport qualité-prix demeure fondamental. L’intégration d’options plus saines et diversifiées, incluant des choix végétaliens et des produits premium, permet de répondre aux évolutions des préférences des consommateurs.

L’utilisation des plateformes digitales pour la commande, la livraison et l’engagement client est devenue incontournable pour optimiser l’expérience utilisateur et la visibilité de l’offre.

Pour les opérations en Nouvelle-Aquitaine spécifiquement, la valorisation des ingrédients locaux et des spécialités régionales offre un potentiel de différenciation significatif. L’établissement de relations solides avec les fournisseurs locaux et l’adaptation à la saisonnalité du tourisme constituent également des facteurs clés de succès dans ce contexte régional.

L’avenir du Snacking

Le marché français du snacking dans les lieux publics présente un potentiel de croissance solide, porté par l’évolution des modes de vie et des préférences alimentaires. Ce secteur dynamique offre des opportunités substantielles pour les entreprises capables de s’adapter aux tendances émergentes, notamment la conscience accrue des enjeux de santé, la montée en gamme des produits, et l’intégration croissante des technologies digitales.

La Nouvelle-Aquitaine, avec ses caractéristiques régionales distinctives, constitue un territoire particulièrement prometteur pour le développement d’offres de snacking innovantes et ancrées dans le terroir local.

Le succès à long terme dans ce secteur reposera sur la capacité des entreprises à comprendre et à répondre aux attentes diversifiées des consommateurs, tout en s’adaptant aux évolutions réglementaires et sociétales. Les acteurs qui sauront conjuguer innovation, qualité et ancrage local seront les mieux positionnés pour capturer les opportunités de ce marché en expansion.

Sources :

- Le marché du snacking en pleine essor – O’Guste, consulté le mars 24, 2025, https://www.o-guste.com/article/le-marche-du-snacking-en-pleine-essor/

- Le marché du snacking en France face à la crise en 2023 – Innovafood, consulté le mars 24, 2025, https://www.innova-food.fr/post/le-march%C3%A9-du-snacking-en-france-face-%C3%A0-la-crise-en-2023

- Le Snacking Réinvente les Repas et Bouscule la Tradition Française | Sirha Food, consulté le mars 24, 2025, https://www.sirhafood.com/fr/le-snacking-reinvente-les-repas-et-bouscule-la-tradition-francaise

- #CDS24 Le snacking en 2024 : 20 chiffres clés que tout entrepreneur moderne se doit de connaître, consulté le mars 24, 2025, https://www.snacking.fr/actualites/7005–CDS24-Snacking-les-20-chiffres-cles-que-tout-entrepreneur-moderne-se-doit-de-conn/

- Le marché du snacking en France – Etudes – Indexpresse, consulté le mars 24, 2025, https://etudes.indexpresse.fr/produit/etude-marche-snacking-france/

- Ce que les Français attendent vraiment du snacking – Augusto Pizza, consulté le mars 24, 2025, https://augusto-pizza.fr/solutions-de-snacking-quelles-sont-les-attentes-des-francais/

- Pourquoi les Fast-foods Sont-ils si Populaires ? – Docteur Fitness, consulté le mars 24, 2025, https://www.docteur-fitness.com/pourquoi-les-fast-foods-sont-ils-populaires

- L’ascension du marché du snacking ! – Artisans Gourmands, consulté le mars 24, 2025, https://www.artisans-gourmands.fr/project/lascension-du-marche-du-snacking/

- Le snacking résiste toujours à la crise en 2023 ! – Artisans Gourmands, consulté le mars 24, 2025, https://www.artisans-gourmands.fr/project/le-snacking-resiste-toujours-a-la-crise-en-2023/

- Tendances snacking : sain et local et gourmand | METRO, consulté le mars 24, 2025, https://www.metro.fr/metro/univers-produits/traiteur/produits-snacking/tendance-snacking

- Speak Snacking. Tendances et défis du marché du snacking en 2025, consulté le mars 24, 2025, https://www.snacking.fr/actualites/actualites/7419-Speak-Snacking-Tendances-et-defis-du-marche-en-2025/

- Le snacking en pleine mutation : un secteur qui résiste et innove – Franchise, consulté le mars 24, 2025, https://www.observatoiredelafranchise.fr/dossier-franchise/le-snacking-en-pleine-mutation-un-secteur-qui-resiste-et-innove-2362.htm

- Restauration rapide : les concepts tendances et rentables en 2024 – Inpulse, consulté le mars 24, 2025, https://www.inpulse.ai/blog/restauration-rapide-les-concepts-tendances-et-rentables-en-2024

- Feef/Strateg’eat. Boom du snacking en France, un marché en pleine ébullition, consulté le mars 24, 2025, https://www.snacking.fr/actualites/7091-Feef-Strateg-eat-Boom-du-snacking-en-France-un-marche-en-pleine-ebullition/

- Top 11 des leaders de la restauration rapide en France – Innovorder, consulté le mars 24, 2025, https://www.innovorder.com/blog/leaders-sur-le-marche-de-la-restauration-rapide-en-france

- 4 points clés sur la boulangerie et le marché du snacking en France – LESAFFRE, consulté le mars 24, 2025, https://lesaffre.fr/4-points-cles-sur-la-boulangerie-et-le-marche-du-snacking-en-france/

- Comment ouvrir un snack ? (2025) – Captain Contrat, consulté le mars 24, 2025, https://www.captaincontrat.com/exercer-un-metier/hotellerie-restauration/ouvrir-snack-etapes

- What to eat in France? Top 14 French Snacks – TasteAtlas, consulté le mars 24, 2025, https://www.tasteatlas.com/best-rated-snacks-in-france

- Paris street food: the best snacks and where to find them – Expatica, consulté le mars 24, 2025, https://www.expatica.com/fr/lifestyle/food-drink/paris-street-food-667596/

Gâteaux adaptés aux régimes : les meilleures options pour se faire plaisir sans culpabiliser

Préparation de pâtes fraîches avec une machine KitchenAid : étapes et astuces